|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

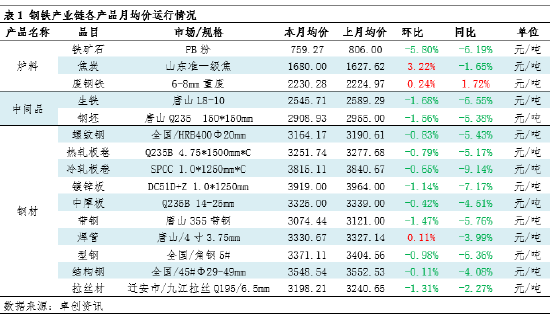

(卓创资讯分析师刘静) 【导语】2月钢铁产业链价钱走势呈现供需错配下的触动养息特征,节后复工节律各别主导市集宗旨。同期春节假期前买卖商积极回笼资金,但末端上旬不绝放假,节后钢厂及社会库存偏高,但末端未复产,使得2月处于“高供汲取弱需求”博弈。原料端铁矿石价钱回调较着,焦炭进展相对坚挺,成材端受累于库存压力价钱要点下移,钢厂利润在老本因循收缩但价钱跌幅不一的情况下出现分化。瞻望3月,量度在传统旺季需求开释、老本端企稳以及宏不雅战术合手续发力的多重影响下,钢铁产业链价钱或将呈现先抑后扬的拓荒性反弹步地。 钢材产业链价钱变化及传导逻辑:原料要点下移,成材跟跌 2月钢铁产业链价钱走势全体偏弱,呈现出“原料跌幅大于成材”的特征,老本因循力度显耀收缩。从具体品种来看,上游原料端铁矿石价钱变化相对较着,月均价环比下降5.80%至759.27元/吨,废钢微涨0.24%,而焦炭高涨3.22%至1680.00元/吨。中间品和成材价钱波动幅度在0.1%-1.7%之间,其中钢坯下降1.56%,螺纹钢微跌0.83%,热轧板卷和冷轧板卷鉴别下降0.79%和0.65%。值得堤防的是,焊管价钱逆势高涨0.11%至3330.67元/吨。 通过对比原料价钱和钢材价钱走势来看,上游原料端铁矿石的下降为成材价钱下行灵通了空间。2月份,跟着国际发运量收复平常,口岸铁矿石库存积存,价钱参加下行通谈;而成材端探求到节后工地复工逐步,现货成交清淡,节前买卖商为回笼资金广大降价出货。天然焦炭价钱高涨增多了部分老本,但无法对消铁矿石下降带来的老本要点下移,最终导致成材价钱奴隶老本下探。

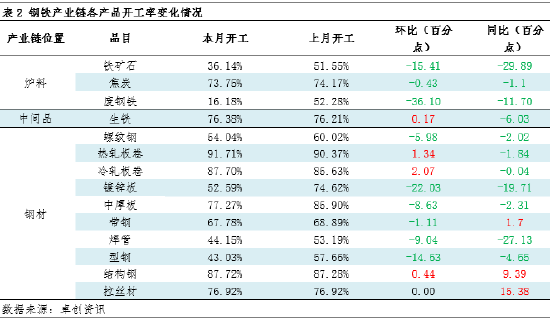

钢材险峻游产业链开工负荷变化:开工率较上月底略低 2月钢铁产业链居品开工广大低于上月底。从原料端来看,焦炭开工率微降至73.75%,环比下降0.43个百分点。废钢铁开工率环比大下降36.10个百分点,处于16.18%的低位,反馈回收体系尚未弥散收复。 从成材端来看,板材开工率广大高于建材,结构性各别较着。热轧板卷开工率高达91.71%,环比微增1.34个百分点;而螺纹钢开工率为54.04%,亚搏app官方网站环比下降5.98个百分点。这主要原因在于濒临春节后建筑工地复工逐步(需求淡季),长过程钢厂主动减少螺纹等建材产量以回避累库风险;同期,由于制造业订单相对褂讪,钢厂将铁水向热卷、中厚板等品种歪斜,导致板材供应保管高位。总体来看,2月份钢铁产业链开工情况体现了企业依据各品种的盈利水仁和订单情况纯真养息分娩节律。 365建站客服QQ:800083652{jz:field.toptypename/}

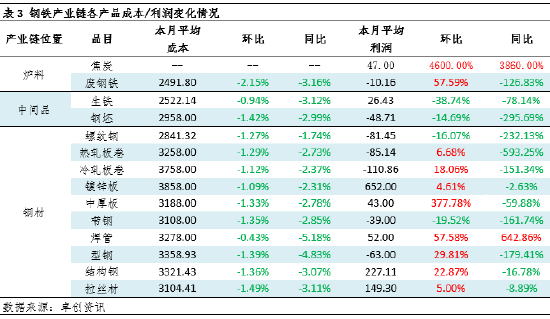

钢铁产业链毛利润变化对比:老本降幅略高于价钱,部分居品利润拓荒 2月钢铁产业链各居品盈利景色出现分化,全体呈现“老本普降、利润涨跌不一”的态势。 老本端:废钢铁、生铁、钢坯老天职别下降2.15%、0.94%、1.42%;成材中螺纹钢、热卷、冷卷、镀锌板、中厚板、带钢、焊管、型钢、结构钢、拉丝材老本降幅在0.43%-1.49%之间。 利润端:无数品种利润涨跌均存。螺纹钢利润环比下降16.07%后倒挂-81.45元/吨,带钢下降19.52%后倒挂-39.00元/吨,其他成材品种均完满利润环比增长。 全体来看,部分居品仍处于耗损状态,高产量与低利润的矛盾也曾凸起,老本端价钱降幅随高于成材价钱,但全体利润拓荒有限。

3月钢铁产业链居品走势预测:旺季预期博弈现实库存 预估3月钢铁产业链居品价钱将呈现底部触动、和睦反弹的态势,中枢在于“强预期”与“弱现实”的博弈。详尽分析如下: 第一,老本端因循有望企稳。量度3月铁矿石价钱在资历2月的大跌后,跟着钢厂复产补库需求的开释,价钱将止跌企稳以至小幅反弹。焦炭方面,若钢厂利润合手续恶化,可能会发起新一轮提降,老本端波动幅度将收窄,对钢价的连累作用收缩。 第二,需求端将迎来推行性改善。3月是传统的施工旺季,跟着气温回升和资金到位,建筑工地复工率将大幅升迁,螺纹钢等建材的去库速率有望加速。制造业PMI若重回膨胀区间,也将带动板材需求回暖,缓解面前的供需矛盾。 第三,供给端存在调度空间。面前钢厂利润陋劣以至耗损,若3月上旬需求开动不足预期,钢厂可能会自愿进行考试减产,从而缓解供应压力。 详尽来看,3月市集将从“春节累库”转向“去库考据”。在宏不雅战术合手续发力托底经济的配景下,量度钢铁产业链价钱将截至下降行情,转为触动筑底并尝试反弹,重点热心库存去化速率及末端推行成交量的变化。 新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民 |

备案号:

备案号: