|

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

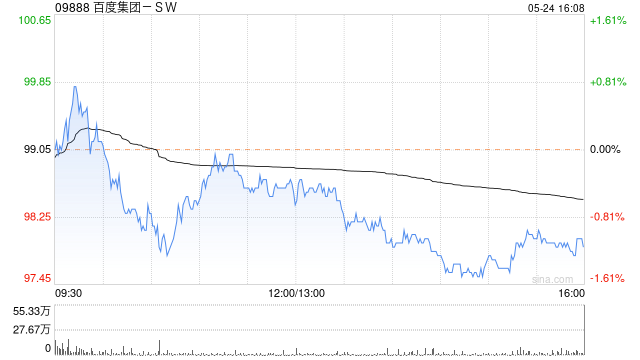

大和发布研报称,百度集团-SW(09888)旧年第四季收入相宜预期,盈利说明则优于预期,主要受惠于本钱松手带动毛利率改善。解决层披露分拆昆仑芯的策画仍在鞭策,大和觉得将成为估值的短期催化剂,按该行推算,昆仑芯的隐含股权价值每股已相配于百度最新市值约一半,憧憬将迎来显耀的重估契机。大和指出,亚搏百度云业务增长放缓,但收入结构握续改善,上季来自AI高性能计较要领基于订阅的收入同比增长143%,觉得盈利智商有所增强,重申“买入”评级,想法价由171港元上调至175港元。 {jz:field.toptypename/} 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:史丽君 |

备案号:

备案号: