![九游会j9APP官方最新版下载 [中国星河固收]转债周报 | 量能杠杆肃穆, 热心行情扩散](/uploads/allimg/260525/252355510104161.jpg)

偏权商场周度回归:2026年第21周(5/18—5/22)偏权商场合座高位轰动,宽基股指涨跌分化、科创50领涨。限制5月22日,当周上证综指环比跌0.54%至4112.90点,中证转债上升0.12%至509.42点。科创50领涨(5.57%),其余主要宽基股指涨跌幅在-1.15%至0.24%之间。行业正股跌多涨少,电子、建材领涨;行业转债涨跌分化,缱绻机、社会劳动涨幅进步。作风方面,当周小盘成长股延续占优,转债高价、小盘、中低评级品种相对占优。价钱和估值方面,当盘活债平价中位数环比降0.48元至101.54元,处近一年中位数以下。各平价区间估值分化,合座仍处近一年中上。成交活跃度高位边缘回落,全A成交额日均3.03万亿元,合座仍处于近一年高位。转债ETF领域当周净流入19.64亿元至720.7亿元。当周刊行东谈主公告强赎的包括甬矽转债、星球转债、科利转债,公告不彊赎的为锦浪转02、节能转债、胜蓝转02。

转债商场周不雅点:当周外围多空交汇、扰动合座偏中性,国外算力巨头财报超预期带动大家科技股轰动走强,同期好意思联储不绝开释鹰派信号。沪指周四单日出现2%的调换,周五飞速反弹竖立,周度级别调换幅度不高,牛市趋势延续。大盘高量能神志延续,杠杆水平仍处安全区间,商场调换以结构性赚钱终了与上下切换(半导体、芯片、GPU到PCB/玻纤、具身智能等)为主。周内A股单日成交额均在2.9万亿元以上,宽幅调换未触发杠杆资金系统性止损,合座冲击幅度有限,阐扬为高位赚钱终了与上下切。限制5/21,两融余额占A股市值比重抬升至2.77%,高于年头2.55%-2.65%的核心,仍权臣低于2015年3.5%-4.5%的历史高位。结构层面,前期教导的半导体、通讯开发等高位拥堵板块风险不绝积累(5月21日单日跌幅超5%),止盈资金向外扩散,但板块合座承死力量仍较强,干线地位未改。作风方面,尽管本轮牛市以科技成长为干线,但本年以来行情中继阶段盘面出现宽幅轰动,商场风险束缚积累,波动幅度不绝放大,以险资为代表的部分风偏严慎机构运行主动调换持仓结构,热心红利作风配置价值。科技成长板块波动居高不下,对风险承受才智偏弱的机构变成显着压力。4月末头部险企(东谈主保、东谈主寿)在Q1事迹会暗示年内将加大TPL风险管控力度,进一步侧重OCI账户配置,出于风控考量,部分机构逐步擢升对红利、高股息品类的热心力度。从年内阐扬来看,红利板块走势相对平方,顺着部分机构风控调仓动向来看,红利类金钱或具备相应热心价值。

后市不雅点:外部方面,好意思联储鹰派表态不绝延续,好意思债高位、国外流动性合座偏紧,国外算力巨头财报超预期、进一步安静科技投资干线,后续扰动中性偏空,且波动或加大。里面方面,A股盘面高位轰动整固,量能、杠杆结构均相对健康,指数后续大略率盘整蓄力或轰动上攻。转债商场与正股高度联动,在估值偏高、供给有限的环境下,进取弹性仍在但系统性风险不低,操作上宜积极严慎。作风上,以高价低溢价品种、小盘成长作风博取弹性,同期以优质偏债个券打底适度组合波动,不绝追踪评级动态、严控信用风险。题材上,热心三大地点:一是电子、通讯等高景气科技干线,把抓细分品种的轮动竖立及轰动上攻契机;二是电力、有色、军工、电气开发、东谈主形机器东谈主等受益于行情扩散的行业与板块,择优布局优质个券;三是红利作风,热心金融、公用职业等基本面塌实的标的,在波动率适度及商场作风再平衡需求下或存在竖立空间。

风险教导:模子测算舛误风险、历史数据不复现风险、商场环境超预期变化风险、宏不雅计谋超预期风险、国外成分不校服性上升风险。

一、转债商场周度回归(5/18—5/22)

2026年第21周(5/18—5/22)偏权商场合座高位轰动,宽基股指涨跌分化、科创50指数领涨。限制5月22日,当周上证综指环比跌0.54%至4112.90点,中证转债上升0.12%至509.42点。科创50领涨(5.57%),其余主要宽基股指涨跌幅在-1.15%至0.24%之间。行业正股跌多涨少,电子、建材领涨;行业转债涨跌分化,缱绻机、社会劳动涨幅进步。

2026年第21周(5/18—5/22)A股小盘成长作风延续占优,转债高价、小盘、中低评级品种相对占优。当周SW大、小盘股指别离跌0.5%、涨0.5%,国证成长、价值指数别离涨0.1%、跌2.1%;转债作风指数涨幅进步的包括高价(1.79%)、小盘(0.29%)、AA-及以下(0.40%)。

短期成长作风博弈情感督察高位,大小盘轮动神志相对平衡。中期来看,价值板块已具备估值安全边缘,但成长行情韧性依旧凸起,盘面调换多体现为板块里面上下切换。刻下资金订价重点偏向赛谈景气水平,景气度也成为成长作风极致行情的繁难依托。

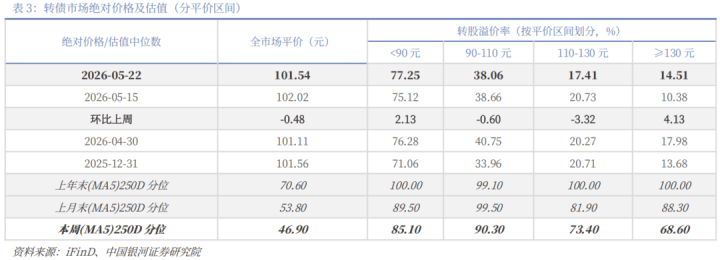

2026年第21周(5/18—5/22)转债平价中位数环比下降0.48元至101.54元,处于近一年中位数以下。各平价区间估值分化,合座仍处近一年中上。低平价、高平价品种较抗跌,溢价率别离环比抬升2.13、4.13个百分点,90-110元及110-130元区间转股溢价率中位数环比回落0.60、3.32个百分点。

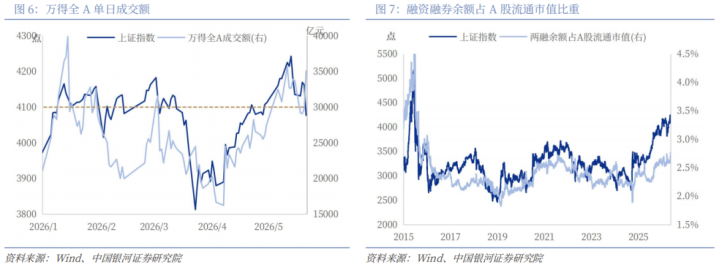

2026年第21周(5/18—5/22)偏权商场成交活跃度边缘回落,股票合座仍处于近一年高位。转债ETF领域当周净流入19.64亿元至720.7亿元。当周密A日成交额(MA5)环比下降9.6%至3.03万亿元,仍处近一年以来前10%;中证转债日成交额(MA5)环比下降3.3%至792.9亿元,处近一年前30%。

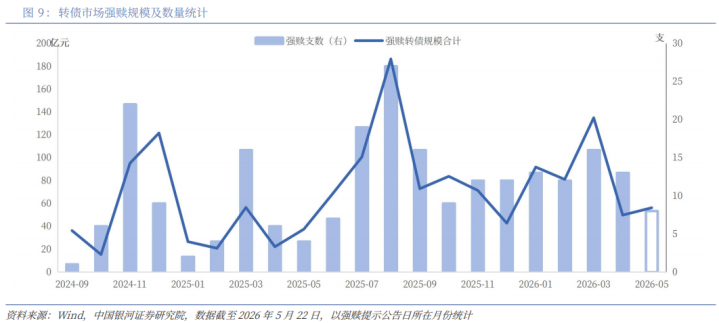

条件方面,2026年第21周(5/18—5/22)公告强赎的转债共3支、悉数领域31.48亿元。当周刊行东谈主公告强赎的包括甬矽转债、星球转债、科利转债,九游会j9APP官方最新版下载悉数强赎领域较前一周增多15.99亿元;3家刊行东谈主公告不彊赎,为锦浪转02、节能转债、胜蓝转02。

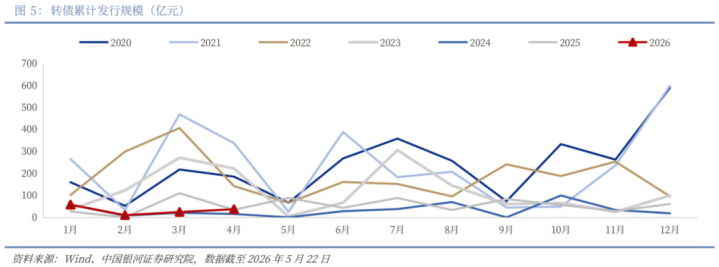

新发方面,年内累计刊行转债领域129.15亿元(同比下降24.5%),仍处积年同期低位。4月刊行转债领域悉数为36.99亿元,同比增长8.3%。5月暂无新发转债。

二、转债商场周不雅点(5/25—5/29)

本周偏权商场高位轰动,转债阐扬持平全A。外围扰动合座偏中性,国外算力巨头财报超预期带动大家科技股轰动走强,同期好意思联储不绝开释鹰派信号,商场多空交汇。沪指周四单日出现2%的调换,周五飞速反弹竖立,周度级别调换幅度不高,牛市趋势延续。

大盘高量能神志延续,杠杆水平仍处安全区间,商场调换以结构性赚钱终了与上下切换(半导体、芯片、GPU到PCB/玻纤、具身智能等)为主。周内A股单日成交额均在2.9万亿元以上,宽幅调换未触发杠杆资金系统性止损,对商场合座冲击有限,行情阐扬为高位赚钱终了与板块上下切换。限制5月21日,两融余额占A股市值比重抬升至2.77%,高于年头2.55%-2.65%的核心,仍权臣低于2015年3.5%-4.5%的历史高位。结构层面,咱们前期教导的半导体、通讯开发等高位拥堵板块风险不绝积累(5月21日单日跌幅超5%),止盈资金向外扩散、在科技链里面上下切行径特征显着,但板块合座承死力量仍较强,干线地位未改。

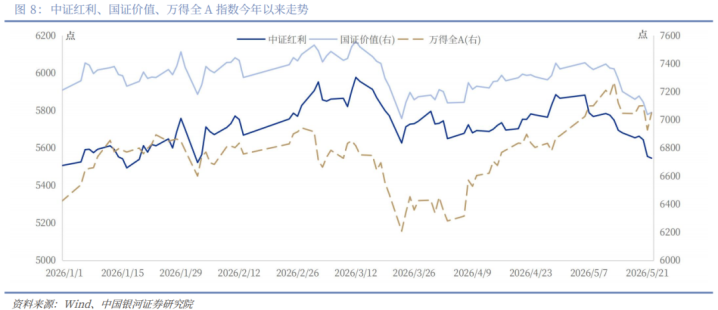

作风方面,尽管本轮牛市以科技成长为干线,但本年以来行情中继阶段盘面出现宽幅轰动,商场风险束缚积累,波动幅度不绝放大,以险资为代表的部分风偏严慎机构运行主动调换持仓结构,热心红利作风配置价值。科技成长板块波动居高不下,对风险承受才智偏弱的机构变成显着压力。4月末头部险企(东谈主保、东谈主寿)在1季度事迹诠释会上暗示,年内将加大TPL风险管控力度,进一步侧重OCI账户配置,出于风控考量,部分机构逐步擢升对红利、高股息品类的热心力度。从年内阐扬来看,红利板块走势相对平方,限制5月22日,中证红利指数年内上升0.75%,阐扬弱于上升9.97%的万得全A,但相较于着落2.09%的国证价值具备相对上风。顺着部分机构风控调仓的动向来看,红利类金钱或具备相应热心价值。

关于后市咱们觉得:外部方面,好意思联储鹰派表态不绝延续,好意思债高位、国外流动性合座偏紧,同期国外算力巨头财报阐扬超预期、进一步安静科技投资干线,后续扰动中性偏空,且波动或加大。里面方面,A股盘面督察高位轰动整固态势,商场量能、杠杆结构均相对健康,指数后续大略率盘整蓄力或轰动上攻。转债商场与正股高度联动,在估值偏高、供给有限的环境下,进取弹性仍在但系统性风险不低,操作上宜积极严慎。作风上,以高价低溢价品种、小盘成长作风博取弹性,同期以优质偏债个券打底适度组合波动,不绝追踪评级动态、严控信用风险。题材上,热心三大地点:一是电子、通讯等高景气科技干线,把抓细分品种的轮动竖立及轰动上攻契机;二是电力、有色、军工、电气开发、东谈主形机器东谈主等受益于行情扩散的行业与板块,择优布局优质个券;三是红利作风,热心金融、公用职业等基本面塌实的标的,在波动率适度及商场作风再平衡需求下或存在竖立空间。

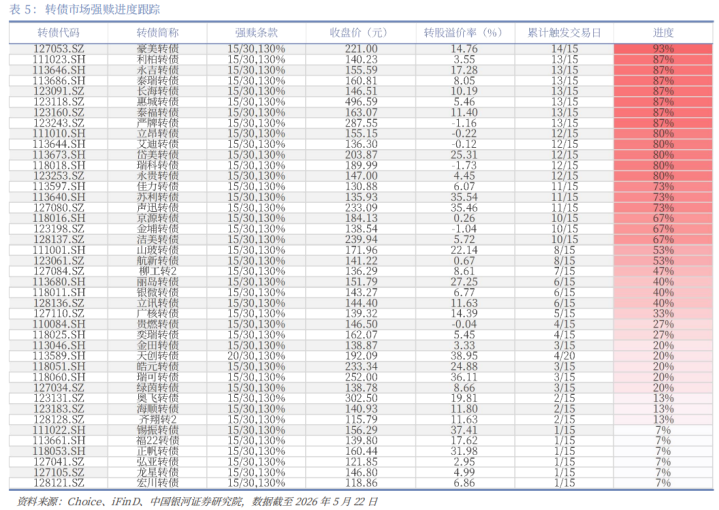

咱们凭据条件联想与转债平价统计转债商场强赎过程,以教导交往风险,具体标的如下表所示。限制5月22日,共42支转债在强赎条件过程(1%,99%)中,过程超50%的转债共21支。下周从头起算过程的转债包括友发转债(5/25)、优彩转债(5/25)、华亚转债(5/26)、亿田转债(5/26)、银轮转债(5/27)、冠中转债(5/27)、航宇转债(5/28)。

限制5月22日,当周公告强赎的转债共3支,累计领域31.48亿元。当月刊行东谈主公告强赎的转债共8支,累计领域56.12亿元。

三、风险教导

国内经济竖立不足预期风险、海表里计谋超预期风险、转债估值压缩风险、正股股价超预期波动风险、样本统计不都备风险。

关联陈诉

2026/4/28季报|纯债债基领域回落,遍及加杠杆、拉久期

2026/4/25季报|固收+商场领域续扩冲突两万亿,二级债基增量四千亿

///固收策略系列陈诉///

2026/3/27纯债|债市杠杆策略再谛视

2026/2/5转债|权利商场轰动回调,中波策略从头占优

2026/1/23转债|权利商场鼎新高,高波策略不绝占优

2026/1/9转债|转债再鼎新高,高波策略延续占优

2025/12/24转债|低波逾额运行清醒,高波策略权臣跑赢,年内逾额41%

本文摘自:中国星河证券2026年5月23日发布的扣问陈诉《[中国星河固收]量能杠杆肃穆,热心行情扩散—转债周报(0518-0522)》

分析师:刘雅坤S0130523100001

米兰体育官方网站扣问助理:郝禹

评级圭臬:

保举:相对基准指数涨幅10%以上。

中性:相对基准指数涨幅在-5%~10%之间。

侧目:相对基准指数跌幅5%以上。

保举:相对基准指数涨幅20%以上。

严慎保举:相对基准指数涨幅在5%~20%之间。

中性:相对基准指数涨幅在-5%~5%之间。

侧目:相对基准指数跌幅5%以上。

法律声名:

本公众订阅号为中国星河证券股份有限公司(以下简称“星河证券”)扣问院照章确立、运营的扣问官方订阅号(“中国星河证券扣问”“中国星河宏不雅”“中国星河策略”“中国星河固收”“中国星河科技”“中国星河先进制造”“中国星河铺张”“中国星河动力周期”“中国星河证券新发展扣问院”)。其他机构或个东谈主在微信平台以中国星河证券股份有限公司扣问院相貌注册的,或含有“星河扣问”,或含有与星河扣问品牌称号等关联信息的其他订阅号均不是星河扣问官方订阅号。

本订阅号旨在换取证券扣问教化。本订阅号所载的沿途本体只提供给订阅东谈主作念参考之用,订阅东谈主须自行阐述我方具备理会证券扣问陈诉的专科才智,保持本人的寂静判断九游会j9APP官方最新版下载,不应觉得本订阅号的本体不错取代我方的寂静判断。在职何情况下本订阅号并不组成对订阅东谈主的投资刻薄,并非手脚交易、认购证券或其它金融器用的邀请或保证,星河证券分歧任何东谈主因使用本订阅号发布的任何本体所产生的任何平直或迤逦吃亏或与此议论的其他吃亏承担任何包袱,订阅号所说起的任何证券均可能含有要紧的风险,订阅东谈主需自行承担依据订阅号发布的任何本体进行投资有筹办可能产生的一切风险。

备案号:

备案号: